みんなは一戸建て購入に頭金をどれぐらい用意している?

家を購入する時の「頭金」とは

そもそも頭金とは何でしょうか?

頭金とはローンを使って何かを買う時に、最初に支払うお金のことです。頭金として支払った分はローンの総額から差し引かれるため、頭金が多ければローンがそれだけ少なくなります。

住宅ローンで言えば、3500万円の家を買おうとする時、頭金として500万円を支払えば住宅ローンは3000万円分。1000万円支払えば住宅ローンは2500万円分ということになります。

頭金を多く支払った場合、住宅ローンの返済期間が同じであれば、月々の支払いを減らすことができます。また月々の支払いを減らさない場合、ローン期間が短くなります。どちらの場合も、「ローン負担が少ないので気が楽だ」という感覚的な問題だけでなく、ローンを組む金額が少なくなった分、金利負担も減らすことができます。

頭金の金額によるローンの返済金額のちがい

では、用意する頭金によって、どれぐらい返済額が変わるのかを見てみましょう。

条件は以下のように設定しました。

• 物件価格:3,500万円

• 金利:1.5%

• 借入期間:35年

• 頭金:0円、200万円、500万円、700万円、1000万円

月々の返済額に関しては、ボーナス払いなしの元利均等払いで算出しています。シンプルにするために、融資手数料や保証金などは加味していません。

| 頭金 | ローン借り入れ分 | 返済総額 | 月々の返済額 |

|---|---|---|---|

| 0円 | 3500万円 | 45,008,901円 | 107,164円 |

| 200万円 | 3300万円 | 42,436,997円 | 101,040円 |

| 500万円 | 3000万円 | 38,579,007円 | 91,855円 |

| 700万円 | 2800万円 | 36,007,093円 | 85,731円 |

| 1000万円 | 2500万円 | 32,149,099円 | 76,546円 |

この計算では、頭金500万円を支払った場合、ローン返済総額は38,579,007円となります。ここに頭金分の500万円を足すと、合計は38,579,007円。頭金0円の場合の返済総額は45,008,901円ですので、35年間で1,429,894円の差があることになります。

35年間の長期に渡るとは言え、約150万円の差は結構大きいですよね。

みんなは頭金をどれぐらい用意しているのか?

では、実際に家を購入した人は、頭金をいくらくらい用意しているのでしょうか?

頭金については、「購入費の2割から3割ぐらいは必要だ」と言う方が多いかもしれません。実際に少し前の調査を見てみると、これぐらいの頭金を用意している人が多いという結果が出ています。

また、ある程度の頭金がなければ住宅ローンが組めないという時代もありました。そのため、親世代などに意見を求めると、ほとんどの方は「2割は必要」と言うと思います。

しかし最近は、大きな変化が見られるようになりました。

それが明確になったデータがあります。三井住友トラスト・資産のミライ研究所が2021年6月に公表した「住まいと資産形成に関する意識と実態調査」です。この調査は2021年3月に、全国の20~64歳の男女を対象にしたもので、サンプル数は10,920。一般的なデータと考えてよいでしょう。

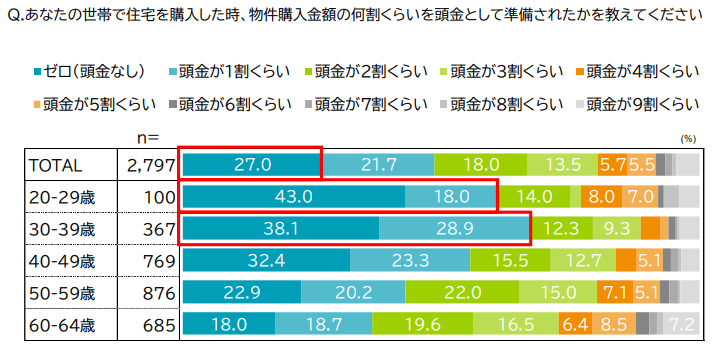

この中で、「あなたの世帯で住宅を購入した時、物件購入金額の何割くらいを頭金として準備されたかを教えてください」という設問があります。

その、回答データが以下です。

出典:三井住友トラスト・資産のミライ研究所 住まいと資産形成に関する意識と実態調査

http://bousai.city.fukuoka.lg.jp/hazard/document/hm-minamiku_light.pdf

この調査では、20代と30代の約6~7割が頭金「ゼロ」または「1割程度」で住宅を購入したと応えています。「頭金を2割、できれば3割は用意しなければ家を購入できない」と思っていた人には驚きのデータかもしれません。

住宅ローンは長い目で見て判断するのが賢い

住宅ローンは返済期間が長いこともあり、長期的な視野を持ち、もっともお得に借りられる時がいつなのかを判断する必要があります。ですが、個人では集められる情報には限りがありますし、ハウスメーカーなどが紹介できる住宅ローンや金利優遇措置があることもあり、専門家の意見を聞いてみるのもよいでしょう。

最後に

シアーズホームバースは、グループ全体で施工実績は10,000棟以上(2024年5月現在)になりました。注文住宅のクオリティを建売住宅で実現し、多くのお客さまの支持をいただいています。しかも売主でもあるので仲介手数料などはかかりませんし、ローンのサポートなども万全です。

新築一戸建てをお探しなら、まずはシアーズホームバースの物件をご覧になってください。