みんなは住宅ローンをいくら借りている?

みんなは世帯年収がどれくらいのとき家を購入しているか?

まずは世間の動きを見てみましょう。

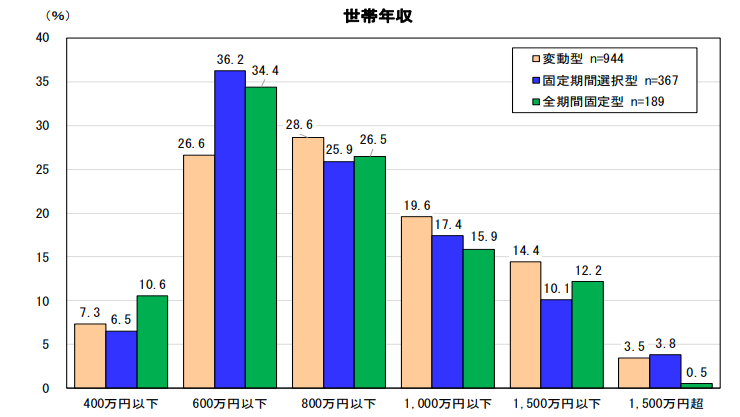

最初にチェックしたいのは、マイホームを購入した人の世帯年収がどれぐらいだったかです。ここでは2020年11月に住宅金融支援機構が行った調査を参照しましょう。これは実際にローンを組んだ人に調査を行ったもの。リアルな数字を知ることができます(住宅ローン全般の調査となりますので、新築住宅はもちろん、中古住宅の購入なども含まれていることをご了承ください)。

なお、このデータで用いられているのは「世帯年収」ですから、世帯主の年収だけでなく、配偶者が共働きの場合の収入はもちろん、パートに出ていれば、それらも合算した金額となります。

出典:住宅金融支援機構

専門機関の調査ですので、住宅ローンの金利タイプによって細かく分かれています。簡単に説明すれば、「変動型」とは住宅ローンの金利が一定期間(多くは半年)ごとに変動するもの。「固定期間選択型」とは、住宅ローンを受けた後の一定期間は固定金利で、その後は変動金利または見直しをした新たな固定金利とする住宅ローン。「全期間固定型」とはローン期間全てが契約時の金利で継続される住宅ローンです。

上記のデータによれば、固定金利選択型と全期間固定型では、世帯年収「400万円超~600万円以下」と「600万円超~800万円以下」の年収範囲にある世帯が、マイホームを購入した人全体の6割を占める結果となっています。

この金額をどのように感じるでしょうか?

働き手が一人と考えるとかなり高めの金額だと感じる方も、世帯年収となると妥当な金額だと感じる方も多いのかもしれません。

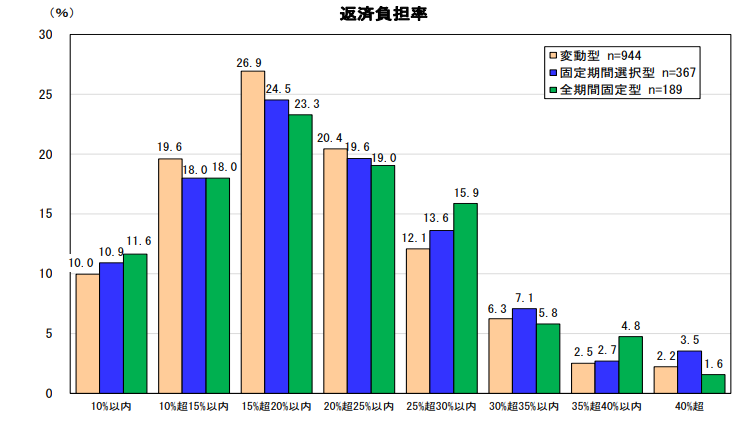

住宅ローンの返済負担率は?

次に気になるのが返済負担率です。これは返済比率とも呼ばれるもので、年収に占める年間返済額の割合を示します。これが高ければ、家計に占める住宅ローンの支払いが高いことになり生活費や貯蓄に回せる額は低くなります。一方、返済負担率が低ければ、 家計に占める住宅ローンの支払いは低くなり生活費などは高くなり、余裕を持った生活ができることになります。

出典:住宅金融支援機構

こちらも金利タイプによって分かれているのでグラフは複雑になりますが、どの金利タイプにしても返済負担率は15%超20%以内の利用が最も高い結果となっています。

15%超20%以内とは、以下の範囲となります。カッコ内は月の負担額(ボーナス返済なし)です。

| 年収 | 返済負担率15% | 返済負担率20% |

|---|---|---|

| 300万円 | 45万円(月3.75万円) | 60万円(月5万円) |

| 400万円 | 60万円(月5万円) | 80万円(月6.67万円) |

| 500万円 | 75万円(月6.25万円) | 100万円(月8.33万円) |

| 600万円 | 90万円(月7.5万円) | 120万円(月10万円) |

| 700万円 | 105万円(月8.75万円) | 140万円(月11.67万円) |

| 800万円 | 120万円(月10万円) | 160万円(月13.33万円) |

| 900万円 | 135万円(月11.25万円) | 180万円(月15万円) |

| 1000万円 | 150万円(月12.5万円) | 200万円(月16.67万円) |

マイホームの購入を考えている方は賃貸住宅にお住まいの方が多いかと思います。今負担されている家賃を参考に、この金額がどうなのかを考えてみるのもよいかもしれません。

当然ながら、ライフスタイルや価値観は人それぞれ。一般的な数値が必ずしも正解というわけではありません。子供の教育費にお金をかけたいという家庭であれば住宅費の負担を減らすべきと考えるかもしれませんし、住宅という環境にお金をかけたいと言うのであればもっと高くてもよいのかもしれません。また、将来の資産と考えると違った感覚になる可能性もあります。上記の数値はあくまでも一般的なものとご理解いただければと思います。

最後に

シアーズホームバースは、グループ全体で施工実績は10,000棟以上(2024年5月現在)になりました。注文住宅のクオリティを建売住宅で実現し、多くのお客さまの支持をいただいています。しかも売主でもあるので仲介手数料などはかかりませんし、ローンのサポートなども万全です。

新築一戸建てをお探しなら、まずはシアーズホームバースの物件をご覧になってください。